Jak vyplnit daňové přiznání a co k němu přiložit

29. 3. 2022

Pokud máte povinnost podat daňové přiznání k dani z příjmů fyzických osob, připravili jsme pro Vás jednoduchý návod, jak takové daňové přiznání vyplnit.

Formulář k daňovému přiznání k dani z příjmů fyzických osob (dále „daňové přiznání) lze vyplnit buď ve formě interaktivního formuláře v elektronické podobě, kam stačí doplnit příjmy a výdaje a souhrnné řádky jsou automaticky dopočítány, nebo klasický tiskopis, který je možné si vyzvednout na kterémkoliv finančním úřadě. V případě klasického tiskopisu se vyplňují pouze bílá políčka (políčka podbarvená růžovou barvou jsou určena pro správce daně) a je-li formulář vyplňován ručně, měl by být vyplněn čitelným, hůlkovým písmem.

Formulář k daňovému přiznání je rozdělen do 7 oddílů:

- oddíl – Údaje o poplatníkovi

- oddíl – Dílčí základ daně, základ daně a ztráta

- oddíl – Nezdanitelná část základu daně, odčitatelné položky a daň celkem

- oddíl – Daň celkem, ztráta

- oddíl – Uplatnění slev na dani a daňové zvýhodnění

- oddíl – Dodatečné daňové přiznání

- oddíl – Placení daně

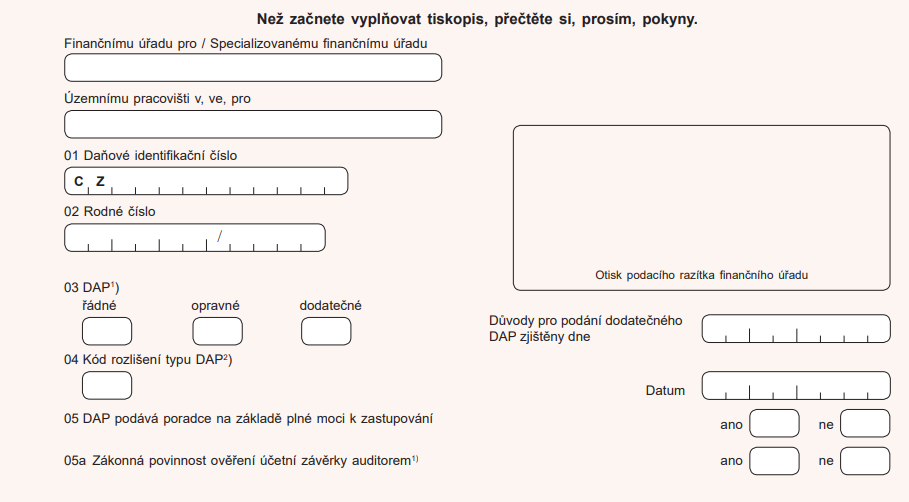

V úvodní hlavičce daňového přiznání je potřeba jako první vyplnit finanční úřad, kam bude daňové přiznání podáno. Místní příslušnost finančního úřadu se určuje dle trvalého bydliště poplatníka. Dále se vyplní daňové identifikační číslo a rodné číslo. Pokud Vám nebylo přiděleno daňové identifikační číslo, stačí vyplnit pouze rodné číslo. Následně vyberete, zda se jedná o řádné, opravné, či dodatečné daňové přiznání.

Řádné přiznání je přiznání, které je podáno před lhůtou pro podání daňového přiznání. Pokud jste již podali řádné přiznání, ale ještě před koncem zákonného termínu pro podání daňového přiznání chcete řádné přiznání opravit, podává se přiznání opravné. Počet opravných přiznání není omezen a finanční úřad přihlíží k poslednímu podanému. Dodatečné přiznání se podává, pokud je opravována chyba, ale již po termínu pro podání řádného daňového přiznání.

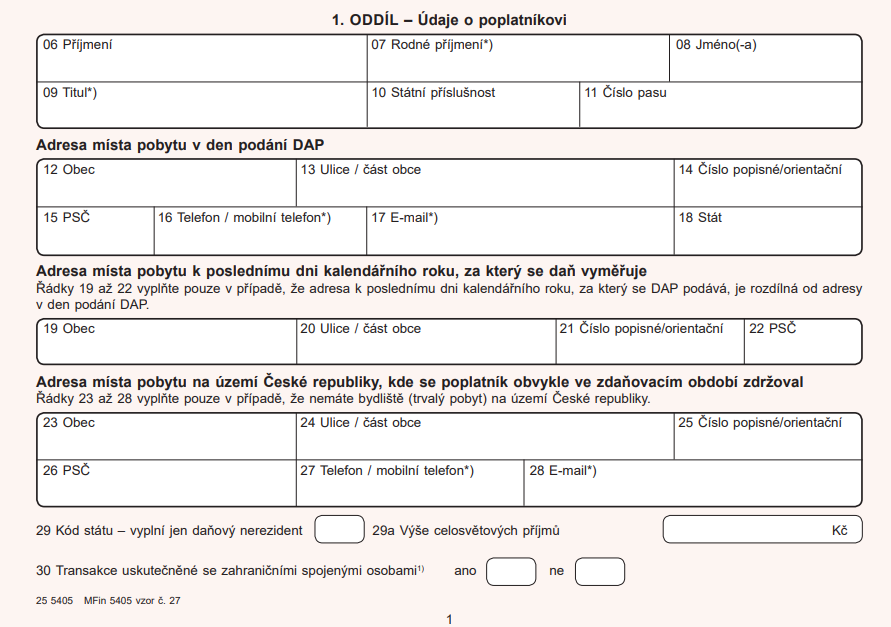

1.oddíl – Údaje o poplatníkovi

Jak Vám formulář napoví, tak v 1. oddíle vyplníte své osobní a kontaktní údaje.

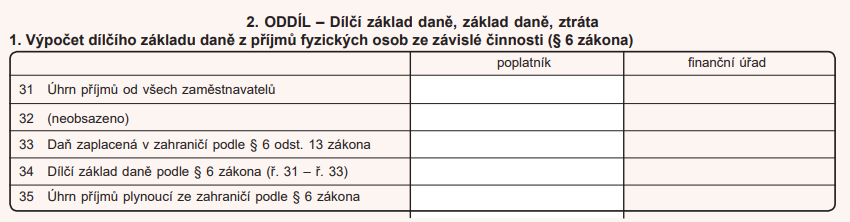

2. oddíl – Dílčí základ daně, základ daně a ztráta

2. oddíl se již týká Vašich příjmů. V 1. části se vypočte dílčí základ daně ze závislé činnost. Abyste mohli tuto část vyplnit, je potřeba si od svého zaměstnavatele vyžádat „Potvrzení o zdanitelných příjmech ze závislé činnosti, sražených zálohách na daň z těchto příjmů a daňovém zvýhodnění“. Toto potvrzení je následně nutné přiložit k daňovému přiznání. Údaje z daného potvrzení doplníte do řádku „Úhrn příjmů od všech zaměstnavatelů“. Ostatní řádky se vyplní pouze v případě, že máte příjmy ze zahraničí.

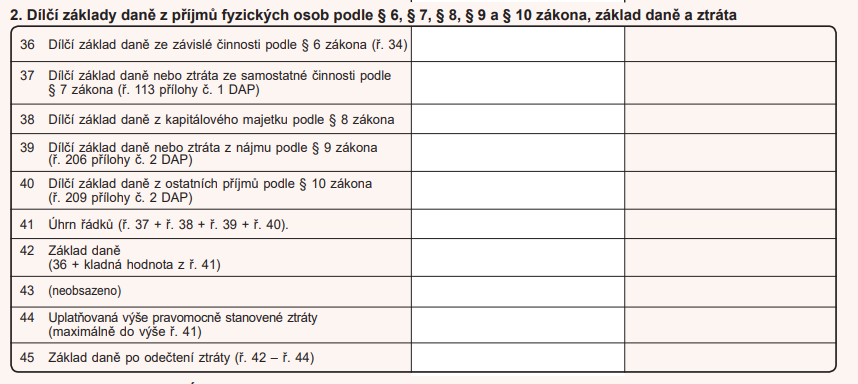

2. část vyplníte tehdy, máte-li příjmy ze samostatné činnosti, kapitálové příjmy, příjmy z nájmu nebo ostatní příjmy. Mezi ostatními příjmy se řadí ty, které nespadají do výše vyjmenovaných skupin. Pokud ostatní příjmy nepřesáhnou 30 000 Kč, jsou považovány za příležitostné příjmy, které jsou osvobozeny od daně a nemusí se uvádět do daňového přiznání. Při vyplňování 2. části byste neměli zapomenout na vyplnění příloh.

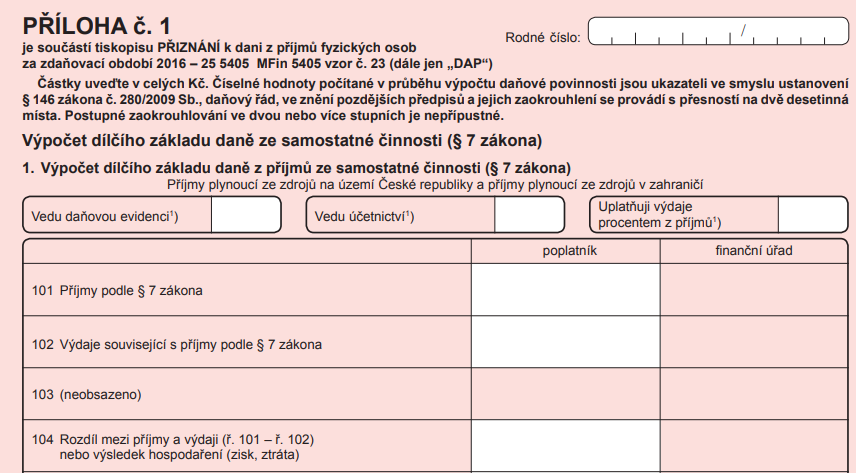

Máte-li příjmy ze samostatné činnosti, je potřeba vyplnit Přílohu č. 1, kterou opět přiložíte k formuláři daňového přiznání. První vyberete, jakým způsobem uplatníte výdaje. Lze uplatnit skutečné výdaje nebo paušální. Způsoby uplatnění výdajů nelze kombinovat. Procentuální výše paušálních výdajů se odvíjí od druhu činnosti, kterou vykonáváte. Poté vyplníte příjmy ze samostatné činnosti a s nimi spojené výdaje. Rozdíl mezi příjmy a výdaji z ř. 104 se uvede do ř. 37 daňového přiznání. V příloze č. 1 nezapomeňte vyplnit i doplňující informace, pokud se Vás týkají.

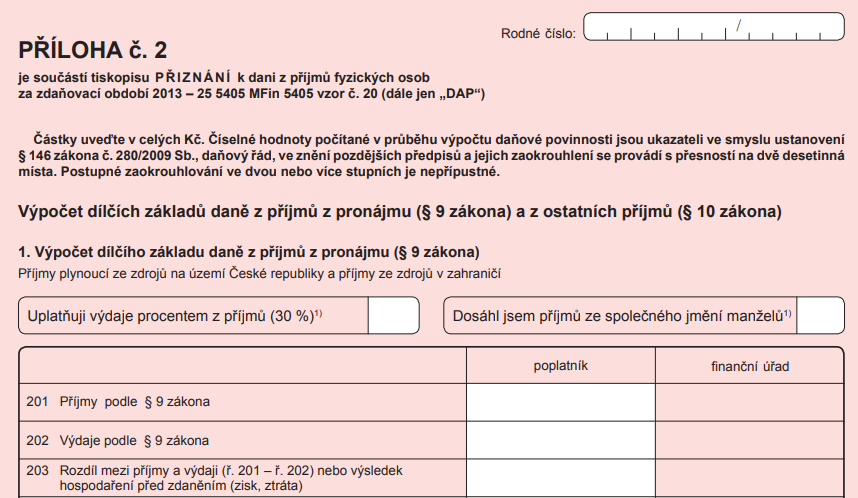

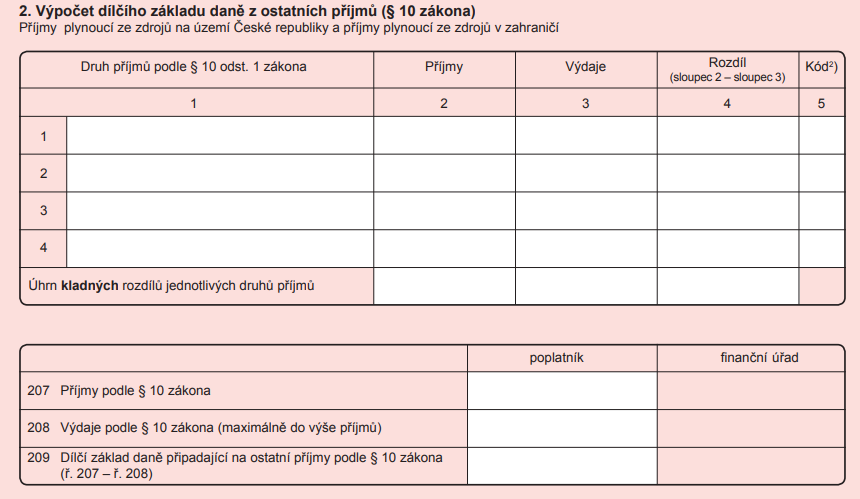

Příloha č. 2 se týká příjmů z nájmu a ostatních příjmů. Stejně jako u Přílohy č. 1 vyplníte celkové příjmy a s nimi spojené výdaje. Rozdíly mezi příjmy a výdaji (ř. 203 u příjmů z nájmů a ř. 209 u ostatních příjmů) opět napíšete i do daňového přiznání a Přílohu č. 2 k němu přiložíte. V případě ostatních příjmů ještě doplníte, o jaký druh příjmu se jedná.

Následně dílčí základy daně uvedené v 2. oddílu sečtete a upravíte o případnou daňovou ztrátu z minulých let. Poté Vám vyjde základ daně (ř. 45).

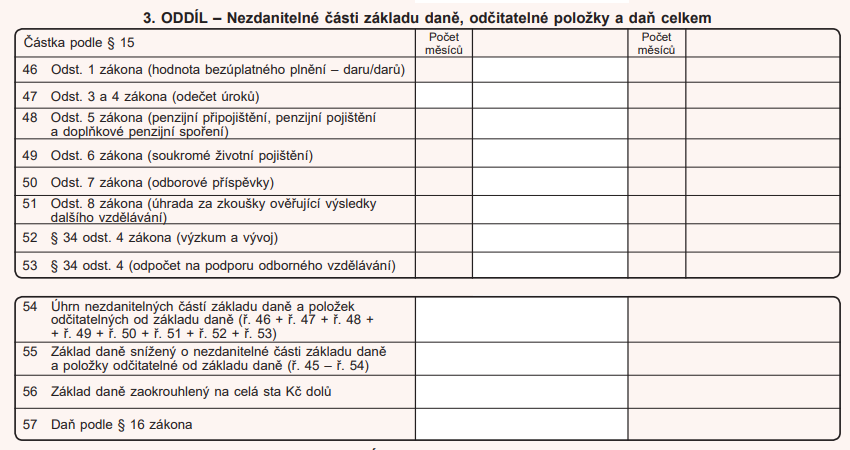

3. oddíl – Nezdanitelná část základu daně, odečitatelné položky a daň celkem

Základ daně je možné ještě upravit o nezdanitelnou část základu daně a odečitatelné položky, mezi které např. patří dary, úroky z úvěru ze stavebního spoření a z hypotéky, příspěvky na penzijní připojištění se státním příspěvkem, na penzijní pojištění a na doplňkové penzijní spoření, příspěvky na soukromé životní pojištění, zaplacené členské příspěvky a úhrady za zkoušky ověřující výsledky dalšího vzdělávání. Aby bylo možné o dané položky snížit základ daně, je potřeba, aby byly splněny zákonem dané podmínky pro jejich uplatnění. Zároveň musíte společně s daňovým přiznáním doložit, že dané částky byly opravu zaplaceny.

Příkladem jsou dary. Aby dar snížil základ, musí celková výše darů poskytnutých za zdaňovací období dosáhnout alespoň 2 % ze základu daně nebo 1 000 Kč a maximálně 15 % (pro rok 2021 je maximální výše daru zvýšena na 30 % ze základu daně) a tento dar musí být poskytnut na vědu, vzdělávání, zdravotnické, charitativní, humanitární nebo jiné účely uvedené v zákoně o daních z příjmů.

Pokud jste v daném zdaňovacím období uhradili některou z výše uvedených položek a splňujete zákonem stanovené podmínky, vyplníte dané řádky 3. oddílu a jejich úhrn odečtete od základu daně. Ze sníženého základu daně vypočtete daň, jejíž sazba je 15 % (případně 23 % pro část základu daně přesahující 48násobek průměrné mzdy).

4. oddíl – Daň celkem, ztráta

Ve 4. oddíle pouze vypočtenou daň zaokrouhlíte na koruny nahoru.

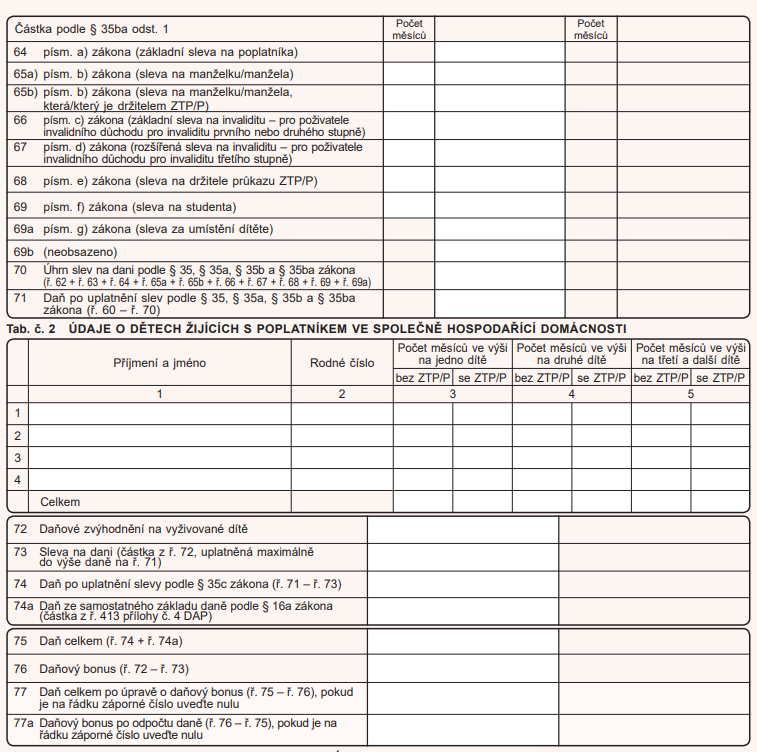

5. oddíl – Uplatnění slev na dani a daňové zvýhodnění

Vypočtenou daň lze snížit o slevy na dani. Základní slevou je sleva na poplatníka ve výši 27 840 Kč (od roku 2022 se zvýší na 30 840 Kč), na kterou mají nárok všichni poplatníci v plné výši. Dále lze využít slevu na manželku, studenta, základní a rozšířená slevu na invaliditu, daňové zvýhodnění za vyživované dítě, slevu na držitele průkazu ZTP/P a za umístění dítěte. V případě, že máte nárok na některou ze slev, je potřeba přiložit potvrzení k daňovému přiznání potvrzení.

Příkladem může být sleva na studenta. Roční výše slevy na studenta je 4 020 Kč. Tuto slevu můžete uplatnit, pokud se soustavně připravujete na své budoucí povolání (jste studentem střední nebo vysoké školy) a není Vám 26 a více let. V případě doktorského studia je věková hranice 28 let. Pokud nejste studentem celý rok, slevu lze uplatnit v poměrné výší (335 Kč za měsíc). Opět je potřeba k danému přiznání přiložit potvrzení o studiu.

6. oddíl – Dodatečné daňové přiznání

Daný oddíl se vyplňuje pouze tehdy, podáváte-li dodatečné daňové přiznání.

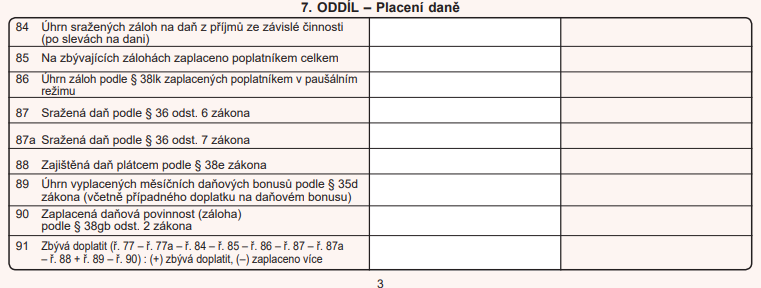

7. oddíl – Placení daně

Do řádků č. 84–90 uvedete zálohy na dani a sraženou daň za dané zdaňovací období. Výši záloh a sražené daně zaplacené zaměstnavatelem zjistíte v „Potvrzení o zdanitelných příjmech ze závislé činnosti, sražených zálohách na daň z těchto příjmů a daňovém zvýhodnění“. Na poslední řádek uvedete celkovou daň, která je snížená o zálohy a srážky daně. Vyjde-li vám přeplatek, na poslední straně daňového přiznání vyplňte „Žádost o vrácení přeplatku na dani z příjmů fyzických osob“. Přeplatek by Vám měl finanční úřad vrátit do 30 dní po konci lhůty pro podání daňového přiznání.

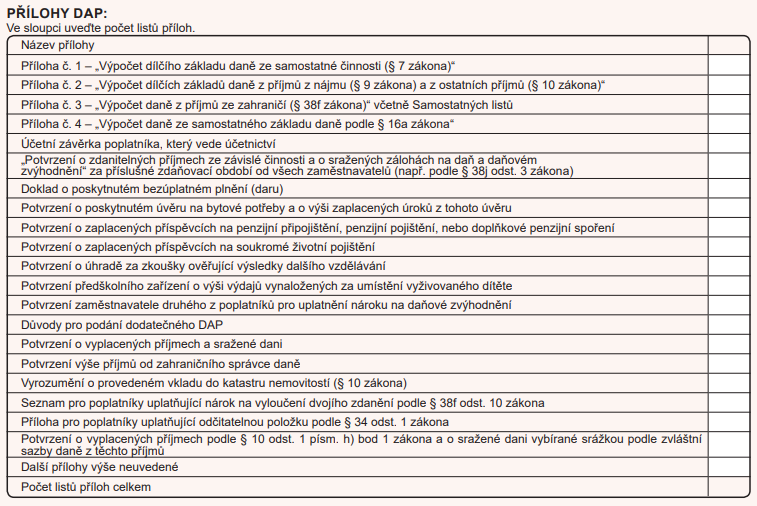

Na závěr vyplníte počet jednotlivých příloh, které společně s daňovým přiznáním podáváte.

Co přiložit k daňovému přiznání?

Nyní si zrekapitulujeme, co všechno je potřeba přiložit k daňovému přiznání.

Pokud máte příjmy ze závislé činnosti, nezapomeňte přiložit „Potvrzení o zdanitelných příjmech ze závislé činnosti, sražených zálohách na daň z těchto příjmů a daňovém zvýhodnění“.

Máte-li příjmy se samostatné činnosti, nezapomeňte na Přílohu č. 1. Pokud jste obdrželi příjmy z nájmu nebo ostatní příjmy, přiložte k přiznání Přílohu č. 2.

Splňujete-li podmínky pro uplatnění některých nezdanitelných částí základu daně nebo odečitatelných položek, přiložte k přiznání potvrzení o jejich úhradě.

Máte-li nárok na některou ze slev na dani, opět je potřeba přiložit potvrzení (např. u slevy na studenta je potřeba přiložit potvrzení o studiu).

Věříme, že nyní bude pro Vás vyplnění daňového přiznání jednodušší. Pokud byste si i nyní nebyli něčím jisti, využijte Pokyny k vyplnění přiznání k dani z příjmů fyzických osob, kde najdete informace ke každému řádku v daňovém přiznání.